Примеры проводок по лизингу на балансе лизингополучателя и лизингодателя. Бухгалтерский и налоговый учет лизинга у лизингополучателя

По закону о лизинге имущество может учитываться как на балансе лизингополучателя, так и лизингодателя. При этом сам факт нахождения имущества на том или ином балансе принципиально не влияет на формирование финансового результата по сделке или на финансовую привлекательность лизинга как инструмента налоговой оптимизации. Учет на балансе лизингополучателя связан с необходимостью лизингополучателя платить налог на имущество. Однако, при нахождении имущества на балансе лизинговой компании налог на имущество все равно платится клиентом, только он возмещается в составе лизинговых платежей клиентом. С 2013 года для большинства групп движимого имущества налог отменен. Поэтому разница с точки зрения бухгалтерского учета для сторон сделки теперь отсутствует. Однако, учет и отражение лизингового имущества на балансе лизингополучателя несколько сложнее, так как подход бухучета в данном вопросе до конца не стандартизирован. При этом для недвижимого имущества тогда стоит отметить, что лизинговое имущество учитывается на балансе лизингополучателя не по сумме приобретения, а по сумме всего договора лизинга без НДС, таким образом, под обложение налогом на имущество попадают все проценты по сделке, вознаграждение лизинговой компании, дополнительные расходы, конвертации, комиссии по аккредитивам и прочее, что снижает эффективность сделки. Реальная экономическая целесообразность учета имущества на балансе лизингополучателя присутствует только если у самого клиента лизинговой компании есть льготы по налогообложению налогом на имущество, что позволяет не платить или существенно экономить в таком случае. Учет на балансе лизингополучателя может быть также интересен в случаях, когда компании выгодно показать рост активов или увеличение балансовой стоимости по своим внутренним причинам, которые обычно не имею связи с экономической целесообразностью.

На балансе лизингодателя

Наиболее распространенной ситуацией является отражение предмета лизинга на балансе лизинговой компании. Если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: обычно 20 счёту.

Проводки при получении предмета лизинга:

Дт 001 - принят к учёту предмет лизинга по стоимости без НДС;

Проводки по текущим лизинговым платежам:

Дт 60 - Кт 51 - оплачен авансовый платёж по договору лизинга;

Дт 76 - Кт 68 - зачет НДСа с суммы авансового платежа;

Лизингополучатель имеет право на вычет по НДСу сразу со всей суммы авансового платежа.

Отнесение на затраты аванса по договору лизинга может производиться в первый месяц или на протяжении нескольких месяцев (в зависимости от структуры графика платежей).

При этом, если зачет аванса осуществляется в течение всего срока лизинга или в течение нескольких месяцев, лизингополучатель обязан каждый месяц восстанавливать сумму НДСа с зачета аванса в текущем месяце.

Дт 68 - Кт 76 - восстановлен НДС с части лизингового платежа по зачету аванса.

Дт 20 - Кт 76 - начислен лизинговый платёж на всю сумму, включая зачет аванса.

Дт 19 - Кт 76 - начислен НДС по лизинговому платежу на всю сумму, включая зачет аванса.

Дт 68 - Кт 19 - предъявлен НДС в бюджет с суммы лизингового платежа.

Дт 76 - Кт 51 - перечислен лизинговых платёж.

Проводки по выкупу предмета лизинга

В случае наличия в договоре лизинга цены выкупа (в приведённом графике платежей по лизингу данная сумма отсутствует, для примера возьмём её равной 1 180 рублей с НДС) в бухучете делаются следующие проводки:

Дт 08 - Кт 76 -отражены затраты по выкупу предмета лизинга при переходе права собственности к лизингополучателю (выкупная цена).

Дт 19 - Кт 76 - начислен НДС при выкупе предмета лизинга на выкупную стоимость.

Дт 68 - Кт 19 - предъявлен НДС в бюджет.

Дт 76 - Кт 51 - оплачена сумма выкупа предмета лизинга.

Дт 01 - Кт 08 - принят к учёту предмет лизинга в составе собственных основных средств, если стоимость предмета лизинга при выкупе более 40 тыс. руб.

Дт 20 - Кт 08 - стоимость приобретения предмета лизинга списана на затраты (когда выкуп осуществляется по условной или формальной цене 1000 или 100 руб.).

На балансе лизингополучателя

Отражение предмета лизинга на балансе лизингополучателя окончательно не отрегулировано, поэтому имеет несколько методов учета со своими особенностями.

Недостатками одних методов учета является тот факт, что возможности учета изменений лизинговой сделки отсутствует, недостатками других методов является например необходимость донастройки информационных систем бухгалтерии. При этом некоторые методы учета до сих пор связаны с налоговыми рисками. Выделим основные методологические проблемы бухгалтерского учета лизинговых операций у лизингополучателя при учете имущества (предмета лизинга) на его балансе.

1) Первоначальная стоимость имущества на балансе лизингополучателя отличается от первоначальной стоимости имущества на балансе лизингодателя (отличие 20-50% в зависимости от условий договора лизинга). Значит, налог на имущество у лизингополучателя будет на 20-50% выше, чем он был бы при учете на балансе лизингодателя. 122

2) Первоначальная стоимость имущества у лизингополучателя существенно различается по своей величине по данным бухгалтерского и налогового учета.

3) Если в договоре лизинга не прописан срок полезного использования предмета лизинга и метод амортизации, то они могут существенно отличаться от лизингодателя, как основные параметры расчета лизинговых платежей, у лизингополучателя, как фактически принятые условия амортизации по договору лизинга. Это приводит к большим сложностям при прерывании и окончании сделки.

4) В бухгалтерском учете на расходы лизингополучатель относит только амортизацию, обычно применяя линейный метод ее начисления. Если график лизинговых платежей неравномерен, то возникает превышение амортизации над лизинговыми платежами.

5) При прерывании сделки у лизингополучателя возникают сложности с отражением в учете выбытия имущества. Это касается как бухгалтерского, так и налогового учета.

6) Налоговая нагрузка по налогу на имущество значительно выше, чем при учете имущества на балансе лизинговой компании.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то его стоимость (п.8 Указаний по отражению в бухгалтерском учете операций по договору лизинга, утвержденных приказом Минфина РФ от 17.02.1997 №15), отражается по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со сч.76 «Расчеты с разными дебиторами и кредиторами» без НДС В соответствии с общепринятой методикой учета в первоначальную стоимость предмета лизинга включают все суммы, которые лизингополучатель выплатит лизингодателю, то есть, первоначальная стоимость объекта основных средства равна сумме лизинговых платежей (пункт 8 ПБУ 6/01).

В НК РФ не определен порядок определения лизингополучателем первоначальной стоимости предмета лизинга, находящегося на балансе лизингополучателя и включаемого им предмета лизинга в состав амортизируемого имущества. Порядок формирования первоначальной стоимости предмета лизинга, определенный п. 1 ст. 257 НК РФ учитывает только расходы лизингодателя, связанные с приобретением предмета лизинга, что подразумевает формирование первоначальной стоимости предмета лизинга у лизингодателя и не учитывает ситуацию, когда предмет лизинга учитывается на балансе лизингополучателя. Из данной нормы и отсутствия специальных норм в отношении определения первоначальной стоимости предмета лизинга лизингополучателем в момент принятия имущества на баланс следует, что и лизингополучатель принимает предмет лизинга к налоговому учету в сумме расходов лизингодателя, связанных с приобретением предмета лизинга. Таким образом, для целей налогового учета лизингополучателю необходимо иметь данные о первоначальной стоимости объекта лизинга, предоставленные лизингодателем. Сумма расходов лизингодателя на приобретение предмета лизинга должна быть подтверждена документами, предоставленными лизингодателем при передаче предмета лизинга на баланс лизингополучателя. Такими документами являются: Акт передачи имущества в лизинг и Акт приема-передачи основных средств ОС-1.

Более подробную информацию по отражению предмета лизинга в учете читайте в прилагаемом справочном материале, подготовленном агентством «Территория лизинга». В книге «Учет лизинговых операций» подробно освещены вопросы организации первичной документации как у лизингополучателя, так и у лизингодателя, рассмотрены особенности учета предмета лизинга в зависимости от балансодержателя, раскрыты отличия учета лизинга по РСБУ и МСФО.

Лизинг – один из самых распространенных видов кредитования предприятий. С помощью лизинга организации могут приобретать в собственность дорогостоящее оборудование, транспортные средства, объекты недвижимости. Учет лизинга на балансе лизингополучателя в 1С 8.3 проводится в несколько этапов. Как именно? Читайте в этой статье.

Читайте в статье:

Имущество, приобретаемое по договору лизинга, может учитываться двумя способами:

- на балансе лизингодателя;

- на балансе лизингополучателя.

В лизинговом договоре есть обязательное условие, где указывают у кого на балансе отражается имущество. Если в договоре указан способ «на балансе лизингодателя», то приобретаемое имущество в 1С 8.3 отражают на забалансовом счете 001 «Арендованные основные средства». Если в договоре прописано «на балансе лизингополучателя», то используют счет 08 «Вложения во внеоборотные активы». Чтобы организовать в 1С 8.3 учет лизинга на балансе лизингополучателя нужно пройти 5 шагов.

Шаг 1. Создайте в 1С 8.3 операцию «Поступление в лизинг»

Стоимость лизингового имущества равна сумме всех лизинговых платежей, которые будут перечислены по договору лизинга с учетом авансов. Именно эту сумму надо отразить в 1С 8.3 при заполнении формы «Поступление в лизинг». Для этого зайдите в раздел «ОС и НМА» (1), кликните на ссылку «Поступление в лизинг» (2). Откроется окно «Поступление в лизинг».В открывшемся окне нажмите на кнопку «Создать» (3). Откроется форма для заполнения данных по операции «Поступление в лизинг».

Шаг 2. Заполните в 1С 8.3 форму «Поступление в лизинг»

В окне «Поступление в лизинг» укажите:- вашу организацию (1);

- лизингодателя (2);

- реквизиты договора лизинга (3);

- склад, на который поступило имущество (4);

- наименование имущества (5);

- цену имущества (6). Она складывается из всех лизинговых платежей.

Кликните на «ДтКт» (8), чтобы посмотреть бухгалтерские проводки по учету операции по поступлению имущества в лизинг.

В окне проводок 1С 8.3 мы видим, что стоимость лизингового имущества без НДС (9) отражена по дебету счета 08.04.1 «Приобретение компонентов основных средств» и кредиту счета 76.07.1 «Арендные обязательства». Сумма НДС (10) учтена по дебету счета 76.07.9 «НДС по арендным обязательствам» и кредиту счета 76.07.1 «Арендные обязательства».

Шаг 3. Создайте в 1С 8.3 операцию «Принятие к учету ОС»

Зайдите в раздел «ОС и НМА» (1) и кликните мышкой на ссылку «Принятие к учету ОС» (2). Откроется окно для отражения этой операции.

В открывшемся окне кликните по кнопке «Создать» (3). Откроется форма для заполнения операции «Принятие к учету ОС».

В верхней части формы укажите:

- вашу организацию (1);

- материально ответственное лицо (2);

- подразделение, где находится имущество (3).

- «Способ поступления» (5). Выберете значение «По договору лизинга»;

- «Контрагент» (6). Укажите лизингодателя;

- «Договор» (7). Укажите реквизиты договора лизинга;

- «Оборудование» (8). Выберете имущество, полученное по договору лизинга;

- «Склад» (9). Укажите склад, на котором находится имущество.

Шаг 4. Заполните вкладку «Основные средства»

Во вкладке «Основные средства» (1) вам нужно создать новое основное средство в справочнике «Основные средства». Для этого кликните на кнопку «+» (2). Откроется форма для создания в справочнике основного средства.

Заполните в этой форме поля:

- «Группа учета ОС» (3). Выберете из списка подходящее вам значение, например «Транспортные средства»;

- «Наименование» и «Полное наименование» (4). Укажите название основного средства;

- «Входит в группу» (5). Выберете из списка подходящую группу, например «Транспорт».

Укажите это основное средство в поле (7). Вкладка заполнена.

Шаг 5. Заполните вкладку «Бухгалтерский учет»

В форме «Принятие к учету ОС» перейдите на вкладку «Бухгалтерский учет» (1). Заполните в ней поля:- «Порядок учета» (2). Выберете из списка «Начисление амортизации»;

- «Способ начисления амортизации» (3). Укажите «линейный»;

- «Способ отражения расходов по амортизации» (4). Здесь укажите, по дебету какого бухгалтерского счета будет отражаться амортизация, например «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах. Например, если имущество планируется амортизировать 8 лет, то срок будет 96 месяцев (8 лет х 12 мес.).

Шаг 6. Заполните вкладку «Налоговый учет»

Во вкладке «Налоговый учет» (1) заполните поля:- «Порядок включения стоимости в состав расходов» (2). Выберете «начисление амортизации»;

- «Первоначальная стоимость» (3). Здесь укажите сумму расходов (без НДС) лизингодателя на приобретение имущества. Информацию по этим расходам можно найти в договоре лизинга;

- «Способ отражения расходов по лизинговым платежам» (4). Укажите значение «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах в налоговом учете. Например, если имущество планируется амортизировать 8 лет, то поставьте 96 месяцев (8 лет х 12 мес.).

Для отражения в учете записей по принятию к учету имущества нажмите «Записать» (6) и «Провести» (7). В бухгалтерском учете будет сделана проводка:

ДЕБЕТ 01 КРЕДИТ 08

- принят к учету объект ОС

Чтобы увидеть проводки в 1С 8.3 нажмите на кнопку «ДтКт» (8).

Шаг 7. Отразите услуги лизинга в 1С 8.3

Лизингодатель будет ежемесячно выставлять вам счет-фактуру на лизинговые услуги. В 1С 8.3 есть специальный акт для отражения расходов по ним. Чтобы его создать зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные) (2). Откроется окно для создания акта.

В открывшемся окне нажмите кнопку «Поступление» (3) и выберете «Услуги лизинга» (4). Откроется акт для отражения лизинговых услуг «Поступление услуг лизинга».

В нем укажите:

- номер и дату акта, полученного от лизингодателя (5);

- вашу организацию (6);

- лизингодателя (7);

- реквизиты договора лизинга (8).

В поле «Номенклатура» (9) укажите «Лизинговые услуги», в поле «Сумма» (10) – сумму по акту (счет-фактуре). Для формирования счета-фактуры введите ее номер (11) и дату (12), и нажмите кнопку «Зарегистрировать» (13). Акт заполнен, нажмите на кнопку «Провести и закрыть» (14). Теперь в бухгалтерском и налоговом учете есть записи по расходам за лизинговые услуги.

После закрытия акта, вы снова попадете в окно «Поступление (акты, накладные)». В нем есть список всех созданных актов. Чтобы посмотреть бухгалтерские и налоговые проводки по лизинговым расходам, кликните на акт и нажмите кнопку «ДтКт» (15). Откроются проводки в учете 1С 8.3.

В проводках видно, что в бухгалтерском учете лизинговые платежи не относятся на расходы, а учитываются по дебету счета 76.07.1 «Арендные обязательства» (16). Именно по кредиту этого счета отражается сумма поступившего в лизинг оборудования. Таким образом, после выплаты по графику всех лизинговых платежей, счет 76.07.1 закроется.

Расходы по лизингу учитываются для целей налогообложения за минусом налоговой амортизации лизингового имущества. 1С 8.3 автоматически рассчитывает амортизацию такого имущества и лизинговые расходы для целей налогового учета. Это делается операцией «Закрытие месяца», про которую мы подробно писали в этой статье. При этом автоматически создается операция «Признание в НУ лизинговых платежей».

Обратите внимание, что по лизинговым операциям возникает разница между бухгалтерским и налоговым учетом. 1С 8.3 автоматически отразит эти разницы. Для этого в 1С 8.3 необходимо настроить учетную политику, указав в ней, что ваша организация ведет учет в соответствии с действующей редакцией ПБУ 18.

В редакцию приходит немало писем от руководителей транспортных и строительных компаний, обновляющих свой парк машин и оборудования. Они единодушны в своих стремлениях – получать технику в пользование в кратчайшие сроки, а расчеты производить постепенно. Это не умозрительные фантазии. Такие приобретения возможны как с помощью банковского кредита, так и путем лизинговой сделки (финансовой аренды). В рамках этой статьи постараемся рассмотреть возможность приобретения машин путем лизингового договора с позиции приобретателя оборудования (организации-лизингополучателя).

Практика лизинговых сделок показывает, что, приобретая автотранспортные средства и спецтехнику, чаще всего со стороны лизингодателя (лизинговой компании) существуют общие требования, которые оговариваются договором. Правоотношения сторон по договору финансовой аренды (лизинга) регулируются параграфом 6 «Финансовая аренда (лизинг)» гл. 34 «Аренда» Гражданского кодекса РФ, а также Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)». Согласно ст. 665 ГК РФ по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей.

В лизинговом договоре раздел, посвященный использованию имущества, всегда регламентирует обязательства лизингополучателя. Все эти требования вполне объективные: использовать имущество строго по прямому назначению, содержать его в исправности, соблюдать соответствующие стандарты, технические условия, правила технической эксплуатации и инструкции предприятия-изготовителя, за свой счет осуществлять техническое и ремонтное обслуживание имущества и не производить никаких конструктивных изменений (модификаций) имущества, ухудшающих его качественные и эксплуатационные характеристики. Конструктивные изменения (модификация) имущества лизингополучатель может осуществлять за свой счет только с письменного согласия лизингодателя. Нельзя также передавать имущество в сублизинг без письменного согласия лизингодателя. В случае согласия лизингодателя на проведение сублизинговых операций ответственность за сохранность имущества, а также за своевременную уплату лизинговых платежей остается за лизингополучателем.

Есть у лизингополучателя обязательства и по выполнению условий заключенного договора. В соответствии с п. 5 ст. 15 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» он обязан принять предмет лизинга в порядке, предусмотренном договором лизинга; выплатить лизингодателю лизинговые платежи в порядке и в сроки, которые предусмотрены договором лизинга; по окончании срока действия договора лизинга возвратить предмет лизинга, если иное не предусмотрено указанным договором лизинга, или приобрести предмет лизинга в собственность на основании договора купли-продажи и выполнить другие обязательства, вытекающие из содержания договора лизинга.

Согласно п. 3 ст. 17 Закона № 164-ФЗ техническое обслуживание предмета лизинга, его капитальный и текущий ремонт должен осуществлять лизингополучатель, если иное не предусмотрено договором лизинга. В соответствии с п. 1 ст. 22 Закона № 164-ФЗ ответственность за сохранность предмета лизинга от всех видов имущественного ущерба, а также за риски, связанные с его гибелью, утратой, порчей, хищением, преждевременной поломкой, ошибкой, допущенной при его монтаже или эксплуатации, и иные имущественные риски с момента фактической приемки предмета лизинга также несет лизингополучатель, если иное не предусмотрено договором лизинга.

Неотъемлемой частью договора лизинга является график лизинговых платежей, где оговариваются размер и порядок их выплаты. Стороны самостоятельно устанавливают способ и периодичность выплаты лизинговых платежей. Это оговорено в п. 2 ст. 28 Закона № 164-ФЗ. Важным моментом лизингового договора является выделение «цены выкупа». Если выкупная стоимость не зафиксирована в договоре, то по истечении срока действия соглашения стороны заключают договор купли-продажи. Все лизинговые платежи получатель имущества будет учитывать в полном объеме для налога на прибыль по мере их начисления, а выкупная стоимость имущества будет сформирована позже.

При приобретении техники по лизингу нередки случаи, когда лизинговая компания находится в жесткой связке с фирмой, занимающейся продажей этой техники, и страховой компанией.

Российское законодательство устанавливает два варианта учета лизингового имущества: в зависимости от условий договора объект лизинга может учитываться на балансе либо лизингодателя, либо лизингополучателя. В частности, такая норма прописана в п. 1 ст. 31 Закона № 164-ФЗ. От условий учета лизингового имущества зависит бухгалтерский и налоговый учет лизинговых операций у лизингополучателя. Причем условиями договора лизинга нельзя установить, что лизинговое имущество в бухгалтерском учете учитывается на балансе у одной стороны, а в налоговом учете – у другой.

Если предмет лизинга учитывается на балансе лизингодателя

В зависимости от порядка учета лизингового имущества определяется порядок бухгалтерского учета лизинговых операций, определяется плательщик налога на имущество и включение предмета лизинга в амортизируемое имущество для целей налога на прибыль.

Бухгалтерский учет. Порядок отражения в бухгалтерском учете лизинговых операций регламентируется Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными Приказом Минфина России от 17.02.1997 № 15 (далее – Указания). Согласно п. 8 Указаний и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденной Приказом Минфина России от 31.10.2000 № 94н, если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингодателя, то стоимость лизингового имущества, поступившего лизингополучателю, учитывается им на забалансовом счете 001 «Арендованные основные средства» в сумме, указанной в договоре лизинга, вместе с НДС.

Передача лизингового имущества должна быть оформлена в соответствии с требованиями, которые предъявляются к первичным учетным документам. Такими документами могут быть акт о приеме-передаче основного средства (унифицированные формы № ОС-1, ОС-1а, ОС-1б) либо документ, содержащий обязательные реквизиты, установленные в п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

В соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, полученная в лизинг техника относится к пятой группе (включающей имущество со сроком полезного использования свыше 7 лет и до 10 лет включительно).

В бухгалтерском учете начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится той стороной, на балансе которой в соответствии с договором лизинга учитывается этот объект. На это указывает п. 50 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н.

Вот что говорится в п. 50 Методических указаний по учету основных средств: «Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды». Если имущество в течение срока действия договора лизинга находится на балансе лизингодателя, учет лизинговых операций у лизингополучателя производится аналогично учету обычных арендных операций.

Напомним, что обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем лизингового имущества, если иное не предусмотрено договором лизинга. Данная позиция закреплена в п. 3 ст. 28 Закона № 164-ФЗ. При этом размер, способ осуществления и периодичность лизинговых платежей в соответствии с п. 2 ст. 28 Закона № 164-ФЗ определяются условиями договора. В бухгалтерском учете лизингополучателя отражаются только причитающиеся к уплате текущие лизинговые платежи.

Расчеты с лизингодателем отражаются у лизингополучателя на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому открывается субсчет «Задолженность по лизинговым платежам». Суммы начисленных лизинговых платежей на основании п. 5 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина России от 06.05.1999 № 33н, включаются в состав расходов по обычным видам деятельности. Данные расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иного положения обязательств.

Таким образом, расходы в виде лизинговых платежей признаются организацией-лизингополучателем в бухгалтерском учете ежемесячно в течение всего срока действия договора лизинга исходя из общей суммы причитающихся по договору лизинговых платежей и срока договора лизинга.

Если в соответствии с договором лизингополучатель за свой счет осуществляет техническое обслуживание, капитальный и текущий ремонт предмета лизинга, обеспечивает его сохранность, то суммы, потраченные на это, лизингополучатель учитывает в составе расходов от обычных видов деятельности в общеустановленном порядке.

Налог на добавленную стоимость

Налог на добавленную стоимость по лизинговым платежам принимается у лизингополучателя к вычету в полном объеме независимо от того, предусмотрен ли договором переход права собственности на предмет лизинга к лизингополучателю. Даже если в структуре лизингового платежа предусмотрена выкупная цена, которая выплачивается лизингополучателем в течение договора лизинга, НДС по лизинговым платежам принимается к вычету в полном объеме.

Такая позиция изложена в Письмах Минфина России от 22.11.2004 № 03-03-01-04/1/128, от 09.11.2005 № 03-03-04/1/348. Это же подтверждает арбитражная практика, например Постановление ФАС Северо-Западного округа от 05.08.2005 № А05-1981/2005-13. После 1 января 2006 г. факт оплаты лизинговых платежей не важен для вычета «входного» НДС. Лизингополучатель имеет право ставить к вычету НДС по лизинговым платежам ежемесячно на основании счетов-фактур, получаемых от лизингодателя, независимо от состояния расчетов с лизингодателем. Но при этом не надо забывать, что обязательным условием для вычета «входного» НДС как до 1 января 2006 г., так и после этой даты является факт принятия к учету товаров (работ, услуг). Поэтому, если по условиям договора лизинга производятся авансовые платежи, вычет возможен только по мере наступления тех налоговых периодов, к которым относятся уплаченные лизинговые платежи.

Налог на прибыль

При расчете базы по налогу на прибыль лизингополучатель в праве увеличить свои расходы на размер лизинговых платежей, которые включаются в состав прочих расходов, связанных с производством и реализацией (подпункт 10 п. 1 ст. 264 НК РФ).

Правда, при списании расходов существует особенность, связанная с переходом собственности на предмет лизинга (выкупная стоимость). Если договором лизинга не предусмотрен переход права собственности на предмет лизинга к лизингополучателю, а оформляется договор купли-продажи, то проблем с формированием налоговой базы на налог на прибыль нет. Лизингополучатель имеет право ежемесячно учитывать в расходах всю сумму лизингового платежа в соответствии с условиями договора лизинга на основании подпункта 10 п. 1 ст. 264 НК РФ.

В случае, когда предмет лизинга находится в собственности лизингодателя, из списываемых на расходы отчислений придется исключить выкупную стоимость основного средства. Траты на покупку амортизируемого имущества базу по налогу на прибыль не увеличивают (п. 5 ст.270 НК РФ). Именно к таким расходам относится выкупная стоимость оборудования. Значит, списывать ее можно лишь постепенно через амортизацию, после перехода объекта в собственность лизингополучателя (Письмо Минфина России от 09 ноября 2005 г. № 03-03-04/4/348, от 24 мая 2005 г. № 03-03-01-04/1/288, от 08 апреля 2005 г. № 03-03-01-04/1/174 и от 26 октября 2004 г. № 03-03-01-04/4/15 и Письмо ФНС России от 26.04.2005 г. № 02-1-07/40).

В случае, когда выкупная цена договором лизинга не определена, когда переход права собственности на предмет лизинга к лизингополучателю предусматривался при условии, что в течение договора лизинга своевременно и в полном объеме производились лизинговые платежи, оговорено позицией Минфина России (Письмо Минфина России от 09.11.2005 № 03-03-04/1/348). В частности, в данном Письме указывается, что «в случае, если договором лизинга предусмотрено, что предмет лизинга переходит в собственность лизингополучателя после выплаты всех лизинговых платежей без указания выкупной цены в договоре лизинга, всю сумму лизинговых платежей следует рассматривать как расход, направленный на приобретение права собственности на предмет лизинга, являющийся амортизируемым имуществом, включаемый в первоначальную стоимость амортизируемого имущества после перехода права собственности на него к лизингополучателю».

Напомним, что правила бухгалтерского учета операций по договору лизинга не предусматривают какого-то особого порядка отражения выкупной цены лизингового имущества, предусмотренной в составе лизинговых платежей.

В следующей публикации на эту тему мы рассмотрим случаи, когда предмет лизинга учитывается на балансе лизингополучателя.

Пример.

Компания «Каре» (лизингополучатель) получила по договору лизинга автомобиль с возможностью приобретения автомобиля в собственность (выкупа) лизингополучателем по окончании срока действия договора лизинга при условии уплаты всей суммы договора лизинга, которая составляет 295 000 руб., в том числе НДС – 45 000 руб., и включает в себя общую сумму лизинговых платежей – 236 000 руб., в том числе НДС – 36 000 руб.

Выкупная цена автомобиля – 59 000 руб., в том числе НДС – 9000 руб. Автомобиль учитывается на балансе лизингодателя. Срок действия договора лизинга – 2,0 года. Общая сумма договора лизинга уплачивается в следующем порядке: при заключении договора лизингополучатель уплачивает аванс в сумме 23 600 руб., в том числе НДС – 3600 руб. После передачи автомобиля ежемесячный лизинговый платеж в течение всего срока действия договора лизинга составляет 8850 руб., в том числе НДС – 1350 руб. Выкупная цена выплачивается по окончании срока договора лизинга, при этом заключается отдельный договор купли-продажи автомобиля по выкупной цене.

На дату перечисления денежных средств в уплату авансового платежа по договору лизинга делаются проводки: дебет счета 76/ кредит счета 51 на сумму 23 600 руб. (договор лизинга, выписка банка по расчетному счету).

На дату получения автомобиля по договору лизинга автомобиль учитывается на забалансовом счете лизингодателя. Дебет забалансового счета 001/ – 295 000 руб. (договор лизинга, акт приемки-передачи имущества в лизинг). Дебет счета 97/ кредит счета 76 – 20 000 руб. – перечисленные денежные средства отражены в составе расходов будущих периодов, без НДС (договор лизинга, акт приемки-передачи имущества в лизинг). Дебет счета 19/ кредит счета 76 – 3600 руб. – отражена сумма НДС, уплаченная лизингодателю в составе авансового платежа (договор лизинга, бухгалтерская справка).

Срок договора лизинга автомобиля – 2 года. Ежемесячные лизинговые платежи (212 400/ 24) – 8850 руб., в том числе НДС – 1350 руб. Ежемесячно в течение двух лет в бухгалтерском учете компании «Каре» должны производиться следующие записи:

- дебет счета 76/ кредит счета 51 – 8850 руб. – выплачен ежемесячный платеж по договору лизинга (выписка банка по расчетному счету);

- дебет счета 20/ кредит счета 76 – 7500 руб. – отражены расходы в сумме ежемесячного лизингового платежа (бухгалтерская справка);

- дебет счета 19/ кредит счета 76 – 1350 руб. – отражена сумма НДС, уплаченная лизингодателю в составе ежемесячного лизингового платежа (счет-фактура);

- дебет счета 68/ кредит счета 19 – 1350 руб. – принят к вычету НДС в составе ежемесячного лизингового платежа (счет-фактура);

- дебет счета 20/ кредит счета 97 – 2083 руб. 33 коп. – признав в составе расходов часть суммы, выплаченной лизингодателю при заключении договора лизинга (50 000/ 2/ 12 – бухгалтерская справка-расчет);

- дебет счета 68/ кредит счета 19 – 375 руб. – принята к вычету часть суммы НДС, уплаченной в виде аванса (9000/ 2/ 12 – счет-фактура и бухгалтерский расчет).

В бухгалтерском учете организации-лизингополучателя данные операции отразятся следующими записями:

- дебет счета 44/ кредит счета 60 – отражены расходы на техническое обслуживание, ремонт предмета лизинга, выполненные подрядными организациями;

- дебет счета 19/ кредит счета 60 – НДС по работам подрядных организаций по техническому обслуживанию и ремонту.

Дебет счета 76/ кредит счета 51 – 59 000 руб. – отражена уплата лизингодателю выкупной цены автомобиля (договор лизинга, выписка банка).

Дебет счета 08/ кредит счета 76 – 50 000 руб. – выкупная цена автомобиля отражена как вложения в приобретение вне оборотных активов (договор лизинга, отгрузочные документы).

Дебет счета 19/ кредит счета 76 – 9000 руб. – отражена сумма НДС, уплаченная в составе выкупной цены (счет-фактура).

Дебет счета 68/ кредит счета 19 – 9000 руб. – принят к вычету НДС, уплаченный в составе выкупной цены (счет-фактура).

Дебет счета 01/ кредит счета 08 – 50 000 руб. – выкупленный автомобиль принят к учету в состав основных средств (акт о приеме-передаче объекта основных средств).

Кредит забалансового счета 001 – 295 000 руб. – списана с балансового счета за стоимость автомобиля.

В настоящее время компаниями часто используется лизинг для приобретения транспорта, оборудования и других основных средств . Лизинг является разновидностью кредита, когда финансовая организация – лизингодатель приобретает конкретное имущество у указанного продавца (либо по своему выбору) и предоставляет это оборудование или другое имущество лизингополучателю в аренду за вознаграждение. Это своего рода долгосрочная аренда с правом последующего выкупа.

В договоре лизинга обычно предусматривается, где ведется бухучет лизинга – на балансе лизингополучателя (лица, приобретающего имущество) либо у лизингодателя (финансовой организации, которая предоставляет имущество).

Данная форма кредитования широко используется многими компаниями, так как стоимость основных средств может быть ниже, чем при использовании кредитных денежных средств, и даже, чем при приобретении нужного имущества за собственные денежные средства. Выгода получается, благодаря тому, что платежи по лизинговому договору являются затратами и уменьшают базу при расчете налога на прибыль. Также имеются плюсы при уплате НДС. Еще одним важным преимуществом является право балансодержателя использовать повышенный коэффициент амортизации , что приводит к уменьшению налога на имущество и может снижать налог на прибыль.

Бухучет лизинга на балансе лизингодателя

Бухгалтерский учет лизинга на балансе лизингодателя осуществляется в составе основных средств на специальном счете 03 «Доходные вложения в материальные ценности». Когда предмет лизинга переходит к лизингополучателю, то происходит движение на субсчете, открытом к 03 счету. К примеру, открываем два субсчета – 03.1 для отражения лизингового имущества и 03.2 для отражения его передачи.

Первоначально необходимо посчитать затраты на приобретение предмета лизинга, – сюда включаются консультационные услуги, сборы и пошлины, посредническое вознаграждение и другие услуги, которые суммируются на 08 счете, после окончания формирования затрат имущество надо оприходовать по дебету счета 03.

При этом отражение лизинговых операций происходит следующим образом:

Д 08.4 - К 60 - данной проводкой отражаем затраты на приобретение предмета лизинга;

Д 19.1 - К 60 - выделяем НДС;

Д68 - К19-1 - принимаем НДС к вычету;

Д03.1 - К 08.4 –предмет лизинга принимается к учету;

Д60 - К 51 – произошла оплата продавцу.

Д03.2 - К03.1 –передали имущество в лизинг;

Д20 -К 02 – произошло начисление амортизации.

Когда договором лизинга предусмотрена обязанность по передаче предмета лизинга на баланс лизингополучателю, лизингодатель должен списать его у себя с баланса, но не учитывать имущество нельзя, для него ведется специальный забалансовый счет 011 «Основные средства, сданные в аренду». Учет ведется по стоимости, указанной в договоре лизинга. При этом стоимость предмета лизинга отражается в составе расходов будущих периодов.

Отражение лизинга в бухгалтерском учете и передача лизингополучателю осуществляется следующими проводками:

Д 97 - К 03 – произошло списание предмета лизинга;

011 – отразили стоимость на забалансовом счете;

Д20 – 97 – списали частично расходы будущих периодов;

Д90.2 - Д20 –затраты по договору лизинга списаны в себестоимость продаж.

Отражение лизинга у лизингополучателя

В бухгалтерском учете лизингополучателя поступившее оборудование или иное имущество, числящееся на балансе лизингодателя, отражается на забалансовом счете 001 по общей стоимости, указанной в договоре.

Лизинговые платежи начисляются по кредиту 76 счета , где учитываются расчеты с дебиторами и кредиторами, в корреспонденции со счетами учета затрат, к примеру, 20,23,26, если имущество будет использоваться в производстве, со счетом 44 при использовании в торговой деятельности, со счетом 91.2 при использовании имущества в непроизводственных целях.

Предмет лизинга отражается в бухгалтерском учете у лизингополучателя следующим образом:

Д 001 - 1 млн. руб. (принимаем к учету имущество, НДС не учитывается);

Д 60 – К 51 – 236 т.р. (произведена оплата первоначального взноса по договору лизина);

Зачет аванса может быть произведен не сразу, а на протяжении всего договора. В нашем примере в течение 3лет по 6 т.р. рублей.

Д 20 – К 76 – 29 т.р. (начислен первый лизинговый платёж– 34 т.р. за вычетом НДС – 5 т. р.);

Д 19 – К 76 – 5 т.р. (выделен НДС по первому платежу);

Д 20 – К 60 – 5 т.р. (зачет части аванса – 6 т.р минус НДС 1 т.р);

Д 19 – К 60 – 1 т.р. (начислен НДС по зачёту аванса);

Д 68 – К19 – 5 т.р. (предъявлен НДС в бюджет);

Д 76 – К 51 – 34 т.р. (перечислен первый платеж).

Законодательством в полной мере не определены способы отражения операций в бухгалтерском учете, когда предмет лизинга числится на балансе лизингополучателя, но имеется сложившаяся практика по итогам проверок госорганов.

Когда предмет лизинга попадает к лизингополучателю он учитывается по дебету 08 счета за вычетом НДС в связке с 76 счетом. Далее после формирования затрат имущество уходит на 01 счет в основные средства.

Начисление амортизации производится у лизингополучателя по дебету счета 20 и кредиту 02 способом, закрепленным в учетной политике.

Отражение операций по договорам лизинга в программе

«1 C :Бухгалтерия 8» (редакция 3.0)

Слово «лизинг» заимствовано из английского языка. Оно происходит от глагола «to lease», что означает — «арендовать, брать в аренду». Действительно, между лизингом и арендой есть много общего. Однако отождествлять эти понятия не следует.

Аренда заключается в передаче арендодателем своего имущества в пользование и временное владение арендатору за плату. Объектом аренды может быть как движимое, так и недвижимое имущество, в том числе и земельные участки.

Лизинг (так называемая финансовая аренда) состоит в том, что лизингодатель обязуется приобрести в собственность новое, указанное лизингополучателем, имущество у определенного поставщика и предоставить лизингополучателю это имущество за плату во временное владение и пользование (п. 4 ст. 15 Федерального закона от 29.10.1998 № 164-ФЗ) . Предметом договора лизинга могут быть любые непотребляемые вещи. Как правило, это основные средства, за исключением земельных участков и объектов природопользования. При этом в зависимости от условий договора лизингополучатель имеет право выкупить это имущество по окончании договора лизинга, уплатив выкупную цену, либо возвращает его лизингодателю.

Таким образом, в отличие от договора аренды, договор лизинга подразумевает возникновение правоотношений между тремя сторонами: продавцом имущества, лизингодателем и лизингополучателем, а также дает право лизингополучателю приобрести в собственность предмет лизинга по окончании договора.

Выкупная цена выплачивается либо единовременным платежом по окончании договора лизинга, либо равными долями в составе лизинговых платежей. Согласно ст. 28 Федерального закона «О финансовой аренде (лизинге)» «Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю".

В том случае, когда по окончании договора имущество переходит в собственность лизингополучателя, в договоре (или дополнении/приложении к нему) обязательно должна быть обозначена выкупная цена имущества (письма Минфина РФ от 09.11.2005 № 03-03-04/1/348 и от 05.09.2006 № 03-03-04/1/648 ) и порядок ее выплаты. При этом наличие или отсутствие выкупной цены в договоре влияет только на налоговый учет лизинговых операций.

Выкупная цена учитывается для целей налогообложения отдельно от прочей суммы лизинговых платежей при любом порядке ее уплаты (письмо Минфина РФ от 02.06.2010 № 03-03-06/1/368 ). Как бы ни платилась выкупная цена: частями в течение действия договора в составе лизинговых платежей, или в какой-то момент сразу целиком, или несколькими отдельными платежами, у лизингополучателя - это аванс уплаченный. Как и любой другой уплаченный аванс, до момента перехода права собственности выкупная цена не является расходом, учитываемым при расчете налога на прибыль. Таким образом у лизингополучателя расходом, учитываемым при расчета налога на прибыль, является только возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя.

В момент перехода права собственности выкупная цена, уплаченная лизингодателю, формирует первоначальную налоговую стоимость амортизируемого имущества. Амортизация начисляется лизингополучателем в обычном порядке, как при покупке имущества, бывшего в употреблении .

Бухгалтерский учет операций, связанных с договором лизинга, регулируется Указаниями об отражении в БУ операций по договору лизинга, утв. приказом Минфина России от 17.02.1997 № 15 .

В течение периода действия договора лизинга, в зависимости от его условий, имущество может находиться как на балансе лизингодателя, так и на балансе лизингополучателя. Наиболее сложным с точки зрения бухгалтерского и налогового учета лизинговых операций является случай, когда имущество находится на балансе у лизингополучателя (учет с позиции лизингополучателя). Рассмотрим на конкретном примере последовательность учетных операций в программе «1С:Бухгалтерия 8», редакция 3.0 (далее - «программа») у лизингополучателя в указанном случае, с учетом вариантов, когда имущество выкупается по окончании договора лизинга, либо возвращается лизингодателю.

Пример

ООО "Янтарь" (лизингополучатель) заключило договор лизинга № 001 от 01.01.2013 г. с ООО "Евролизинг" (лизингодатель) сроком на 6 месяцев. Предметом лизинга является автомобиль FIAT, который 01.01.2013 г. был принят на баланс ООО «Янтарь». Расходы по его приобретению лизингодателем составляют 497 016 руб. (в т.ч. НДС 18% - 75 816 руб.). По условиям договора лизинга стоимость автомобиля FIAT с учетом выкупной цены равна 1 416 000 руб. (в т.ч. НДС 18% - 216 000 руб.). При этом выкупная цена транспортного средства выплачивается равными долями ежемесячно вместе с лизинговыми платежами. Ежемесячная сумма лизинговых платежей составляет 106 200 руб. (в т.ч. НДС 18% - 16 200 руб.). Выкупная цена составляет 778 800 руб. (в т.ч. НДС 18% - 118 800 руб.) и ее ежемесячный размер равен 129 800 руб. (в т.ч. НДС 18% - 19 800 руб.). Срок полезного использования транспортного средства 84 месяца. Амортизация начисляется линейным способом. По окончании срока договора автомобиль FIAT переходит в собственность ООО «Янтарь».

В программе необходимо сформировать следующие проводки (таблица 1) .

Таблица 1 - Бухгалтерские проводки по договору лизинга

|

Дебет |

Кредит |

||||||||

|

Для бухгалтерского и налогового учета делаются соответствующие записи в аналитических регистрах |

|||||||||

В результате проведения документа «Поступление товаров и услуг» будут сформированы следующие проводки (рис. 2).

Рис. 2 - Проводки документа «Поступление товаров и услуг»

Как было сказано выше, до момента перехода права собственности на имущество к лизингополучателю выкупная цена не учитывается при расчетах по налогу на прибыль. Поэтому прибегнем к ручной корректировке движений документа и в столбцах «Сумма НУ Дт», «Сумма НУ Кт» проставим сумму расходов лизингодателя по приобретению имущества (без НДС) - 421 200 руб. Выкупную цену 778 800 руб. отразим как постоянную разницу, проставив её в соответствующих колонках (рис. 3).

Рис. 3 - Ручная корректировка проводок документа «Поступление товаров и услуг»

3.Для выполнения операции принятия основного средства к учету необходимо создать документ «Принятие к учету ОС» (рис. 4). Данный документ регистрирует факт завершения формирования первоначальной стоимости объекта основных средств и (или) его ввода в эксплуатацию. При создании основного средства целесообразно создать в справочнике «Основные средства» специальную папку для основных средств, полученных в лизинг.

Первоначальная стоимость объекта, который планируется принять к учету в качестве основных средств, формируется на счете 08 «Вложения во внеоборотные активы».

Рис. 4 - Принятие ОС к учету

Также заполним закладки «Бухгалтерский учет» и «Налоговый учет» документа «Принятие к учету ОС», как показано на рис. 5 и 6.

Рис. 5 - Заполнение закладки «Бухгалтерский учет»

Рис. 6 - Заполнение закладки «Налоговый учет»

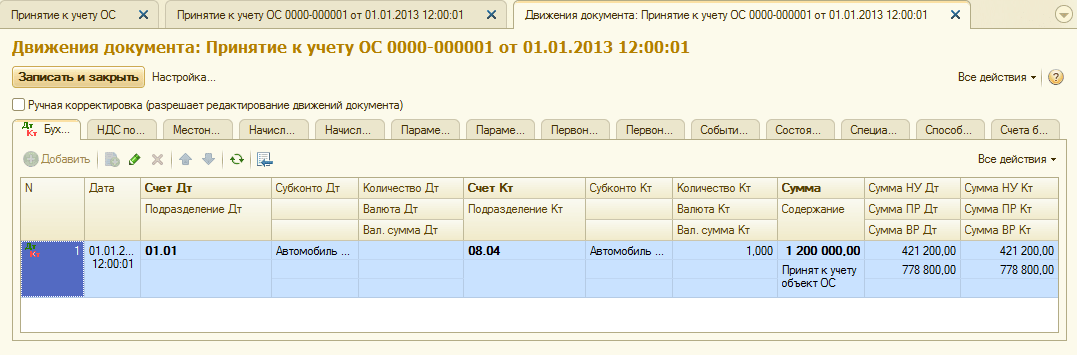

В результате проведения документа «Принятие к учету ОС» будут сформированы следующие проводки (рис. 7).

Рис. 7 - Проводки документа «Принятие к учету ОС»

4.В конце первого месяца действия договора лизинга начислен очередной лизинговый платеж. Для отражения указанной операции можно ввести операцию вручную или использовать документ «Корректировка долга» (закладка «Покупки и продажи», раздел «Расчеты с контрагентами») с видом операции «Перенос задолженности» (рис. 8).

Рис. 8 - Заполнение документа «Корректировка долга»

В поле «Сумма» вручную проставим сумму очередного лизингового платежа 236 000 руб. = 1 416 000 руб. / 6 мес. (срок действия договора).

Укажем в поле «Новый счет учета» счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Именно он будет фигурировать в качестве счета кредита в результате проведения документа (рис. 9).

Рис. 9 - Проводка начисления лизингового платежа

Таким же способом можно начислять все остальные ежемесячные лизинговые платежи.

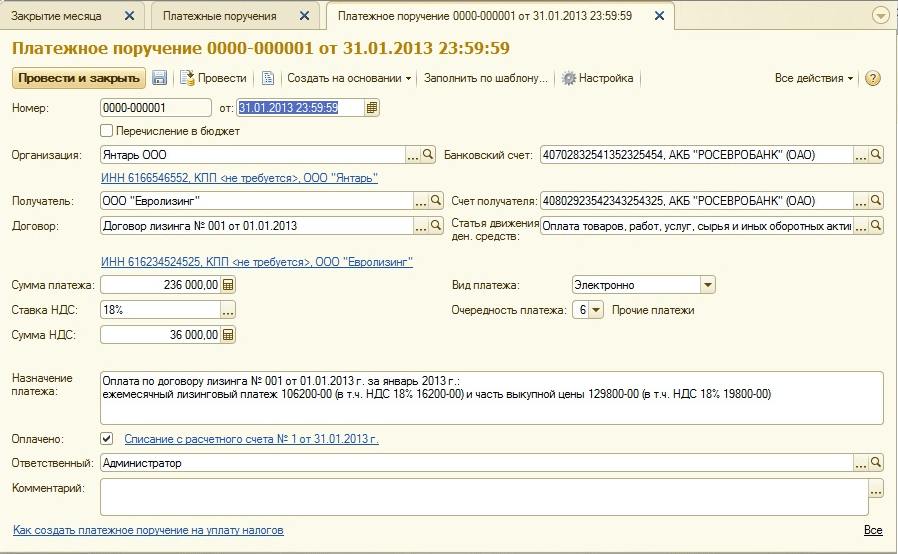

5. Перечислим очередной лизинговый платеж лизингодателю. Для этого сначала создадим документ «Платежное поручение» (рис. 10), а затем на основании этого документа введем документ «Списание с расчетного счета» (рис. 11).

Рис. 10 - Платежное поручение на перечисление лизингового платежа

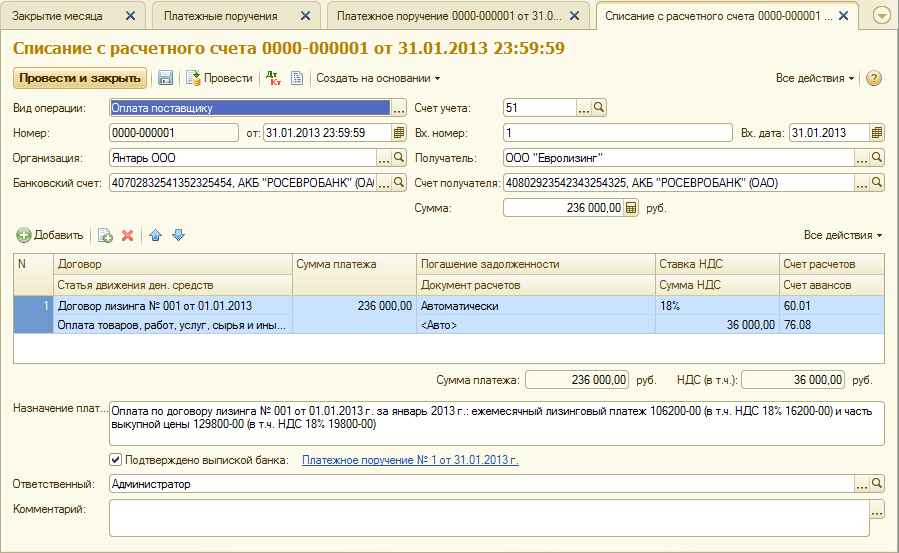

Рис. 11 - Списание с расчетного счета лизингового платежа

После получения выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, необходимо подтвердить ранее созданный документ «Списание с расчетного счета" для формирования проводок» (галочка «Подтверждено выпиской банка» в нижнем левом углу формы на рис. 11).

При проведении документа формируется проводка Дт 76.09 - Кт 51 (рис. 12), т.к. по условиям нашего примера сначала зафиксирован факт получения материальных ценностей (основного средства), затем факт оплаты, т.е. на момент оплаты имела место кредиторская задолженность перед поставщиком. В результате проведенных хозяйственных операций кредиторская задолженность погашена.

Рис. 12 - Результат проведения документа «Списание с расчетного счета»

6. Первоначальная стоимость объекта лизинга включается в расходы через амортизационные отчисления. Так как предмет лизинга находится на балансе лизингополучателя, он ежемесячно начисляет амортизационные отчисления по предмету лизинга в сумме нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Для расчета суммы амортизационных отчислений выполним процедуру «Закрытие месяца» в разделе «Учет, налоги, отчетность» (также это можно сделать с помощью регламентной операции «Амортизация и износ ОС» на закладке «Основные средства и НМА»). Сначала закроем январь (в январе амортизация начисляться не будет, поскольку в этом месяце ОС принято к учету), а затем февраль (рис. 13). Перед начислением амортизации и проведением каких-либо других регламентных операций по закрытию месяца необходимо выполнить контроль последовательности проведения документов.

Рис. 13 - Начисление амортизации операцией «Закрытие месяца»

В результате будет сформирована следующая проводка (рис. 14)

Как видим, в проводке отражена постоянная разница 9271,43 руб., возникшая из-за разницы стоимости ОС в бухгалтерском и налоговом учете. Эта разница будет формироваться в течении всего срока начисления амортизации в налоговом учете.

Кроме амортизационных отчислений, ежемесячно в налоговом учете лизингополучателя признаются расходы в виде лизинговых платежей за вычетом суммы амортизации по лизинговому имуществу. В связи с этим возникают налогооблагаемые временные разницы, которые приводят к образованию отложенных налоговых обязательств, отражаемых в учете по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 77 «Отложенные налоговые обязательства». Сумма корректировки определяется как разность ежемесячного лизингового платежа без НДС и суммы амортизации, умноженная на ставку налога на прибыль.

В случае, когда ежемесячная сумма амортизации превышает сумму лизингового платежа, в расходах по налоговому учету будет учитываться только амортизация по объекту лизинга.

Очевидно, что в нашем примере сумма ежемесячных амортизационных отчислений меньше, чем сумма лизинговых платежей. Разница составляет

200 000 - 14 285,71 = 185 714,29 руб.

Следовательно, необходимо отразить эту разницу как временную для целей налогового учета.

Для погашения ежемесячных отложенных налоговых обязательств в учете можно воспользоваться операцией, введенной вручную (закладка «Учет, налоги, отчетность», раздел «Ведение учета», пункт «Операции (БУ и НУ)»). Формируемая проводка показана на рис. 15. Сумма введенной операции равна указанной выше временной разнице, умноженной на ставку налога на прибыль:

185 714,29 * 0,2 = 37 142,86 руб.

Рис. 15 - Ввод ручной операции для погашения отложенного налогового обязательства

7. Для отражения НДС по лизинговому платежу, принимаемого к вычету, создадим документ «Отражение НДС к вычету» (закладка «Учет, налоги, отчетность», раздел «НДС»). Заполним его так, как показано на рис. 16. В качестве расчетного документа будем указывать документ «Корректировка долга», соответствующий данному лизинговому платежу .

Рис. 16 - Отражение НДС по лизинговому платежу к вычету

Также необходимо на основании созданного документа создать счет-фактуру полученный (рис. 17).

Рис. 17 - Форма «счет-фактура полученный» по лизинговому платежу

Проводка, сформированная документом «Отражение НДС к вычету», показана на рис. 18

Рис. 18 - Результат проведения документа «Отражение НДС к вычету»

8 . По завершении срока действия договора лизинга и уплаты всей суммы лизинговых платежей, включая выкупную цену, объект переводится в состав собственных основных средств.

Для отражения изменений состояния ОС может использоваться документ «Изменение состояния ОС» (закладка «Основные средства и НМА»). Заполним его форму, как показано на рис. 19. При отсутствии в списке «Событие ОС» события «Переход в собственность ОС по завершении лизинга», его необходимо создать. При создании указать вид события ОС как «Внутреннее перемещение».

Рис. 19 - Изменение состояния ОС

После перехода права собственности могут измениться параметры амортизации вследствие изменения стоимости ОС в налоговом учете или изменении коэффициента ускорения (рис.20).

Рис. 20 - Изменение параметров начисления амортизации

Здесь указывается оставшийся срок полезного использования ОС в месяцах (84 - 6 = 78), а также в колонке «Амортизация (ПР)» проставляется выкупная цена (разница первоначальной оценки стоимости ОС в БУ и НУ). В дальнейшем в НУ амортизация будет начисляться исходя из выкупной цены.

В заключение рассмотрим случай, когда имущество по завершении договора лизинга возвращается лизингодателю.

Для регистрации в программе данного факта необходимо воспользоваться ручной операцией (рис. 21).

Рис. 21 - Отражение возврата имущества лизингодателю

Формируем проводки Дт 01.09 («Выбытие основных средств») - Кт 01.01, а также Дт 02.01 - Кт 01.09. Таким образом, имущество возвращено лизингодателю с полной амортизационной стоимостью.

Рекомендуем также

Ленинградский государственный университет им

Ленинградский государственный университет им

-

Ленинградский государственный университет им

Межпредметная интеграция в СПО

Межпредметная интеграция в СПО

Егэ резерв. Как сдать егэ. Можно договориться с комиссией на экзамене, чтобы помогли? А подсказать могут

Егэ резерв. Как сдать егэ. Можно договориться с комиссией на экзамене, чтобы помогли? А подсказать могут

Система послевузовского образования: зачем нужна и что она дает

Система послевузовского образования: зачем нужна и что она дает

Презентация австралия, растения и животные

Презентация австралия, растения и животные